餐饮连锁化发展已然大势所趋。回望过去,中国餐饮连锁化发展经历了哪些阶段?踩了哪些坑?未来,中国餐饮的连锁化会走向怎样的模式?

本文转载自勺子课堂(ID:shaozisxy),作者:魏翻番、宋宣。

未来的10年将是中国餐饮行业连锁化爆发的10年,是餐饮人走向职业化的10年,是餐饮经营迈入科学经营的10年。

这样说的原因显而易见:资本对餐饮消费领域疯狂入资,人民币的力量在这个行业的作用不可小觑。

而这其中,最明显的将是连锁化率的不断上涨,目前中国餐饮行业一线城市连锁化率约为23%,而发达国家餐饮连锁化率高达33%。

如果以全国平均值来看,我们的连锁化发展还处于婴儿阶段,但随着资本化对于餐饮扩张的推动,未来10年中国餐饮行业的连锁化必然会走上一个台阶。

△2021上半年部分餐饮品牌融资信息。图片来源:勺子课堂

未来中国餐饮的连锁化会走向怎样的模式呢?是继续割韭菜式的加盟扩张?还是麦当劳式的特许经营?亦或是成就一线奋斗者的门店合伙制?

这个话题,值得每个餐饮人思考。

01.90’s:从0到1,藏在看不见的地方

上世纪90年代之前,我国餐饮业的经营模式还以单店作坊式的门店为主。

1987年11月,已经完成全球化的肯德基,经过在台湾、香港、新加坡的多次“试水”,正式在北京前门大街开出中国大陆的第一家“肯德基家乡鸡”,并于1990年开放加盟。

开业首日就高达数十万的营业额,不仅让世界各大餐饮巨头看到了中国这块潜力巨大的消费市场,也让国内餐饮人看到了一种从没见过的商业组织形式和经营制度。

从此,连锁加盟这一模式便开始了长达30年的本土化之路。

在国际化连锁巨头的带动下,中国本土的连锁餐企迎来了快速发展期,也出现了不少风靡一时的本土连锁餐饮品牌。其中最具代表性的,当属1991年在上海成立的我国首家中式快餐连锁公司——上海荣华鸡。

△北京晚报刊登的荣华鸡内部照片,图片来源北京晚报

从红底白字的店招到干净统一的制服,荣华鸡对肯德基的跟随可谓亦步亦趋。在1994年分店开到北京后,荣华鸡正式扛起挑战肯德基的大旗,声称“肯德基开到哪,我就开到哪”。

在“发扬本土国货,振兴民族经济,土鸡不比洋鸡差”等调动民族感情的宣传攻势下,荣华鸡一夜爆火,并迅速开始扩张。

一时间从东北到江南,到处都有荣华鸡的分店。在某些地段,生意也确实也好过“洋快餐”,其中效益最好的上海黄浦店,仅一年就有300多万的净利润。

甚至在国际上也有了声誉,有外商专程前来洽谈,想把“荣华鸡”引入国外,让中华民族的烹饪文化在异国他乡开花结果。

可惜“画虎画皮难画骨”,仅仅6年后,在肯德基宣布中国连锁分店达到400家时,荣华鸡就黯然撤出了北京,给“国内首家中式快餐连锁品牌”的故事画了一个不圆满的句号。

复盘这场“土鸡大战洋鸡”,很多人想不通:明明有更符合国人习惯的口味,更便宜的价格、更大的分量,甚至还有“民族感情”的加持,怎么就干不过渡海而来的“洋快餐”?

△图片来源:百胜中国官网

直到后来,国内餐饮人才认识到,这些连锁“洋快餐”真正的优势并不在于我们看到的店招、装修、员工制服......

真正的优势是在看不见的背后——在特许经营体系下,其高效的物流配送体系、先进的经营管理理念,强大的供应链把控能力,优势的资源配置效率早已打磨成形,并经过了全球化市场的考验。

其核心产品背后更是有一套严格的管理制度。供货、制作、服务等每一个环节都有近乎苛刻的质量标准,并配有一套严格的规范来保证这些标准得到高效执行。

而当时以荣华鸡为代表的本土餐饮品牌,只看到了“洋快餐”店人头攒动的客流、排队交钱的消费者,于是幼稚的模仿店面装修、员工制服、机器收款......在核心产品上,中式餐饮还是没有摆脱“人”这个最大的变量。

今天厨师感冒,口感就不一样;明天换个厨师,直接就是两道菜,很难实现标准化。供应链的差距更无法保证不同地区门店共享高品质原材料。

此后,标准化刻在了中国连锁餐饮人的基因里。

02.00’s:举一反三,叠加中国智慧

进入21世纪,我国的餐饮行业发展的更加成熟,整体水平提升,随着中国加入WTO,市场经济进一步繁荣,越来越多的国际连锁餐饮品牌进入中国。

这也激发了中国连锁餐饮行业在品牌化、标准化、连锁加盟模式等方面的创新突破。

1、发力标准化

在标准化方面首当其冲的就是以小肥羊、海底捞、呷哺呷哺为代表的的火锅品类。

靠着国内广泛的市场基础和强供应,弱厨房、易于标准化的先天优势,通过引入中央厨房、强化品类研发、打造规范化经营模式,火锅成了引领国内连锁经营的龙头品类。

△图片来源:摄图网

其中的佼佼者小肥羊,1999年8月在内蒙古包头开出第一家店,主打“不蘸料火锅”,不到3年就达到600+门店。在2004年巅峰期,小肥羊全国门店721家,数量超过麦当劳,全年营收43.3亿,成为全国餐饮百强第二(百胜第一)。

如此惊人的扩张,除了得益于标准规范的管理和核心产品的供应创新,更多的是依靠开放的加盟制度。

2、扩张新模式

这一时期的各大餐饮品牌在连锁加盟模式上,已经从原来的单纯模仿转变到探索新路。

毕竟单纯的“麦肯式”的特许经营模式太慢,而在激烈竞争的市场环境下,只有快速扩张,形成规模效益,才能拥有更充分的议价权和更多超额利润。

因此,不满足的中国餐饮人开始结合国情、业态和自身发展阶段对特许经营模式做改良,叠加中国智慧。

小肥羊就是通过设立省级大区代理,分区域发展加盟,做到同时在多个地区开设新店,大大加快了扩张速度。

但盲目的快速扩张必然带来隐患,由于加盟方式粗放、管理方式松散、供应链不完善、品牌对加盟商后期支持力度不足等原因,小肥羊部分门店经营不善,用户口碑逐渐下滑。

△图片来源:小肥羊官博

加之当时小肥羊积极寻求上市,为了更好的财务信息,小肥羊管理层开始改变策略,“以直营为主、规范加盟”,通过“关、延、收、合”等方式,对经营不善、盈利能力弱,存在隐患的加盟店进行整顿。

到2007年,小肥羊的连锁店数量由巅峰的721家锐减至326家(直营店105家、加盟店221家)。

这也是当时很多连锁加盟餐企的一个典型画像——前期贪大求全、盲目扩张,出现问题后为保护品牌,采取收缩态势,优化战略,稳扎稳打。

最终,小肥羊以门店数量腰斩后年营收依然近10亿的优秀财务报表,成功登录港交所,被称为“中国火锅第一股”,一时风头无两。

小肥羊当时的困境得到了解决,但由加盟转直营的策略转变,让许多中国连餐饮人开始探索更适合自己的加盟模式,试图在扩张速度和统一品牌之间找到一种平衡。

△图片来源:勺子课堂整理

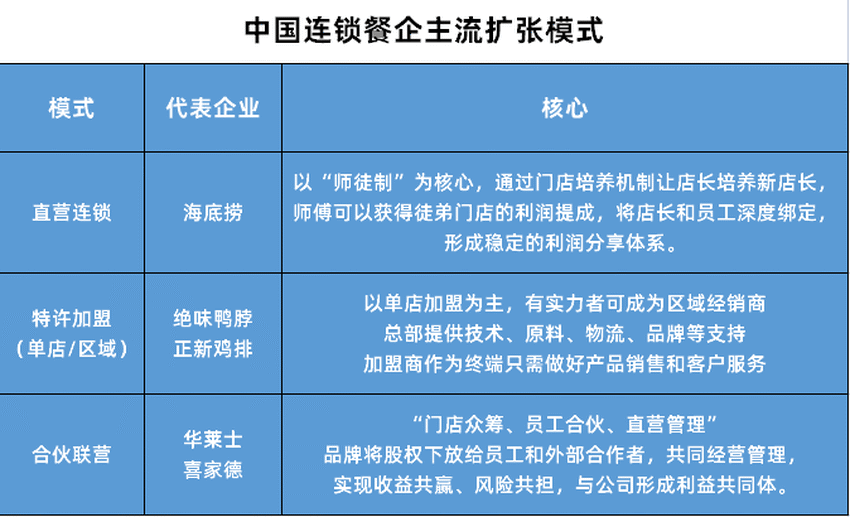

其中,尤以[黄记煌]在连锁模式上的演变最有代表性,从最开始的纯加盟,到后来的总部占股51%d的合约控股,到最后的有限合伙制。

当然,更多的企业还是“直营+加盟”多种连锁模式并存,在保证扩张速度的同时,根据市场变化和自身发展阶段做战略调整,尽可能的守住企业的立身之本。

无论是哪种连锁加盟模式,品牌方追求的始终是在适合自己业态的前提下,对加盟商具有更强管控能力,维持品牌、标准、供应链的高度一致,尽最大可能形成规模效益和减少品牌损失。

3、品牌找突破

在数年的市场教育后,国内消费者对拥有更稳定产品质量和服务体验的连锁品牌,表现出明显的的选择倾向。

连锁餐饮人也认识到:产品容易模仿、品牌不容易被超越,只有成功占据消费者心智的品牌,才能获得更高的利润率。

因此,国内连锁餐企在修炼内功的同时,开始更注重内部文化的建设和企业品牌的培养。

一方面,很多先发企业,利用起步早的优势,率先在各个细分蓝海市场发力,充分填补空白,试图化品类为品牌,大多数细分品类都在这一时期得到了开发。另一方面,在竞争充分的红海市场,不同品牌也聚焦差异化,充分借助互联网做线上传播和网络营销。

△图片来源:海底捞官博

有的以产品见长,有的以产品取胜,还有海底捞这样以服务为特色,利用线上互联网和线下口碑传播,连锁餐企的品牌化建设,为企业带来的巨大影响力。

2007年《商业特许经营管理条例》的出台,既规范了市场,有利于促进商业特许经营健康有序发展,也让部分市场乱象得到了一定程度的遏制。

通过在错误中成长,中国连锁餐饮行业综合发展水平和发展质量不断提高,品牌连锁经营能力不断增强。

03.10’s:深耕产业,瞄准上游供应

到了10年代,中国餐饮品牌走向连锁化已是大势所趋,同时也迎来了餐饮消费升级和移动互联网红利的巨大的机会。

随着连锁加盟标准化能力加强,品质把控能力提高,品牌打造能力升级,供应链成了摆在连锁加盟餐企面前的又一道发展门槛。要保证菜品的“原汁原味”呈现,就要从源头确保食材的标准化供应。

很多餐饮连锁企业在门店数量达到十几家,或者开展跨区域经营时,往往会出现因为采购、品控、物流管理方式不统一而导致的“千店千面”,带来的是成本上涨和用户体验的不一致,这就是供应链水平跟不上的结果。

新形势下,供应链决定了企业能否由量变走向质变,同类餐饮企业之间的竞争也变成了供应链和品牌之争。

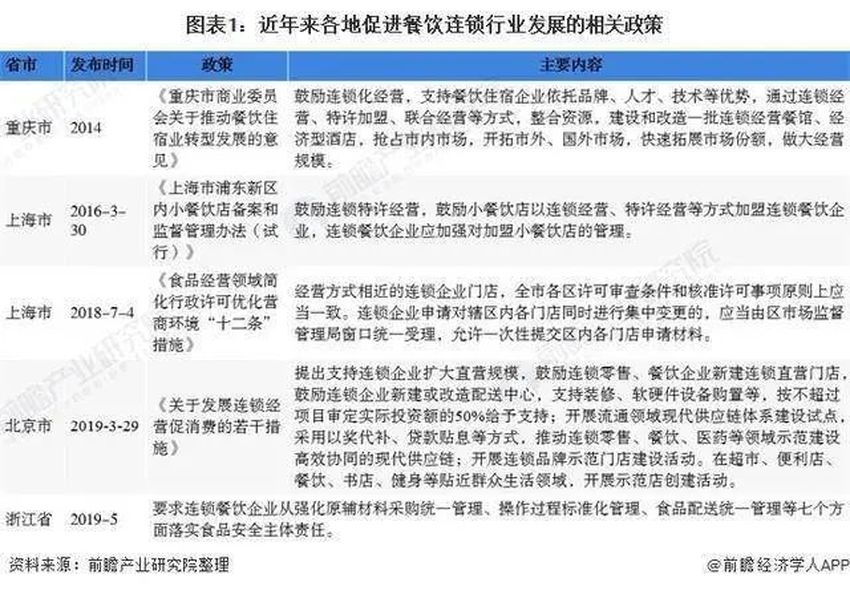

各地政府也相继出台了多项政策促进餐饮连锁行业发展,鼓励特许连锁经营,简化连锁企业门店材料申请步骤,鼓励连锁企业新建配送中心等。

△图片来源:前瞻产业研究院

很多连锁餐饮品牌也顺势而为,要么加入到自建供应链平台的行列,要么与专业的供应链平台相互协作寻求收益最优解,亦或两者结合:自建原材供应渠道和中央厨房,在物流配送上和第三方合作,且不再只局限于自身品牌的经营。

最值得称道的就是海底捞旗下的供应链系统——颐海国际和蜀海供应链。

脱胎于海底捞的颐海国际,成立于2007年,起初只是专门为海底捞供应火锅底料的子公司。

通过多年深耕发展,颐海已经成为国内第二大火锅底料供应商。并在2013年拆分之后,2016年先于海底捞上市港股,成为第二个市值超千亿的调味品上市公司。

△图源:颐海国际官网

颐海在基于自家企业做标准化食材供应、满足旗下门店需求的同时,还能向社会赋能,扩展第三方销售渠道,甚至依托品牌影响力,成长为专业的第三方供应链服务企业,在B端和C端市场拓展创收。而且依靠用户对海底捞品牌的认可,几乎不需要额外的营销成本。

新趋势下,餐饮供应链与餐饮连锁化实为一体两面。餐饮连锁化加快,势必加速餐饮供应链企业的发展进程,餐饮供应链的完善又能为餐饮连锁化扫清障碍。

越来越强大的供应链能力,越来越标准的加工流程,以及随着餐饮供应链发展衍生而来的预制菜和料理包行业蓬勃,让连锁餐饮对人的依附越来越淡,餐饮业与零售业的距离在被无限拉近。

04.20’s:资本加码,前路光明且长远

到了今年,我国餐饮业已进入品牌化、连锁化、产业化的新阶段。

全国餐饮连锁市场的连锁化率从2019年的13.3%提升至15.0%。正新鸡排、华莱士、绝味鸭脖、蜜雪冰城等连锁餐饮品牌,已经率先跨入“万店俱乐部”。

在经济增速放缓的背景下,餐饮行业,尤其是中小业态的快餐/休闲简餐为主的连锁餐饮,以广泛的市场前景和抗周期波动的发展能力,获得了资本的青睐,这也为连锁餐饮的进一步升级提供了良好机会。

不同于上个世纪,这一世代的新型连锁餐饮品牌结合新的市场环境,对一直以来制约连锁餐企发展的问题,提供了自己的解决方案,呈现一下几个特点。

1、加盟直营化

“法律上的加盟,连锁上的直营”,这是夸父炸串创始人袁泽陆对公司加盟模式的描述。

无独有偶,五爷拌面创始人孙雷也表示:“五爷拌面的加盟并不是以往的泛加盟式模式,而是有品牌、有服务、标准化的准直营店管理模式。它兼具直营店和加盟店双方面的优势,让企业有机会达到上万家门店的体量。”

△勺子课堂整理

可以看出,在加盟模式上,新连锁餐饮品牌已经告别了过去以收取加盟费、管理费为盈利点,在供应链上加价转卖的商贸公司角色。

他们的共同选择是品牌强管控的“准直营”连锁加盟方式,即少收或不收加盟费,通过利益关系绑定加盟商,通过数字化赋能加盟商,在门店经营上取得更高主导权。

这种模式的好处在于,很好的平衡了连锁餐企对扩张速度和发展质量的双重追求,但对品牌团队的组织能力、品牌能力、运营能力提出更高要求。

还是那句话:最好的加盟方式只有一种,就是双方共赢。

2、组织数字化

想要对加盟商有更强的管控和更好的赋能,高效、统一、可复制的组织管理能力不可或缺,组织的尽头就是数字化。

随着5G、大数据、人工智能等新技术的快速发展,依赖标准化的连锁餐饮业在数字化转型的背景下也将迎来新机遇,但餐饮行业的数字化,不应该仅仅体现在获客端工具的数字化。

现阶段下,连锁餐企对“万店”规模的追求,倒逼企业必须有一个打通前端流量获取、门店赋能;中端内部管理、品牌建设;后端供应体系和企业服务的数字化系统,才能保障连锁餐饮品牌的高速扩张和标准统一。

△图片来源:摄图网

餐饮企业数字化的真正发挥作用,不仅在于让工具代替人,更重要的是让数据的反馈,为连锁餐企在迭代产品、优化体验、降低成本、加盟商赋能等方面提供有效依据。

3、流量私域化

如今的互联网时代,流量越来越贵!

2020年中国网民数量已近10亿,移动互联网的人口红利已经耗尽,线上获客成本居高不下,增量不再,只能深耕存量。

随着私域流量概念的兴起,我们惊喜的发现,拥有低价格+高复购属性以及不限品类地域的连锁餐饮品牌天然就有做私域的优势。

2020年疫情之初,知名本土披萨品牌乐凯撒就通过“小程序+社群”,利用扫码领券的方式,2个月成功引流30万企微用户,单月新增近12万,复购频次、复购率、复购金额上都有明显增长。

△图片来源:摄图网

而当你从流量的角度看连锁餐饮时,又会发现不仅线上私域,线下私域更值得连锁餐饮品牌挖掘。

把房租看做引流成本,通过品牌营销、门店选址、店招装修......综合评分在60分以上的店面,平均每天就能有1-3万客流经过,让线下门店本身成为流量中心。

品牌和门店需要做的就是做好流量承接,设计好转化路径,以外卖辐射半径作为单个门店客户维护的复购半径。

一旦可复制的私域模型形成势能,不仅能够低成本、深层次的触达用户,提升用户终身价值,更能让客户成为连锁餐企的最大护城河。

4、竞争资本化

连锁餐企想要加速扩张,享受规模效应带来的各种红利,与资本的结合就是必然。

密集的资本投入或许可以加速推动整个行业的快速升级,但资本是追求投资收益率的,餐饮业尤其是连锁餐饮业,因为布局时间长,产业链条长,回报周期更长。

△图片来源:摄图网

还有很多企业将上市作为自己的主要目标,通过各种方式谋求上市,但由于餐饮行业规范化难度高,彻底资本化的路线会让企业运营成本大增,市场竞争力变弱。

因此,连锁餐企在与资本结合的过程中,还要注意探索更好的合作方式。

结 语

未来5-10年中国的消费市场将会是一个蓬勃发展的阶段,未被满足也更分层的消费群体,足以撑起够大的市场规模和公司,连锁餐饮行业更是孕育着极大机会。

在连锁化的趋势上,所有餐饮业态都值得重做一遍!

随着人们观念意识的改变、供应链及数字化基础设施的完善,站上赛道的连锁餐企应该已经听到了市场打出的“发令枪”。

我们期待有更多的中国连锁餐企做到万店规模,开到世界各地,成为全球性餐饮品牌。让中国餐饮文化走向世界的同时,也为连锁餐饮企业在数字化转型、扩张模式创新、产业供应链搭建等方面提供中国智慧。